VIP客户登录

VIP客户登录

NEWS CENTER

7月18日,以“向实偕行,共创安全新生态”为主题的中国联通互助伙伴年夜会收集安全共链步履生态论坛于上海召开。

论坛互助签约环节,发布了共链步履供需对于接清单,进行了生态互助项目签约典礼及收集安全生态结合试验室揭牌典礼,经由过程进一步会聚收集安全财产链上下流资源,打造国度级收集安全财产交流促成平台、供需对于接平台、结果转化平台。

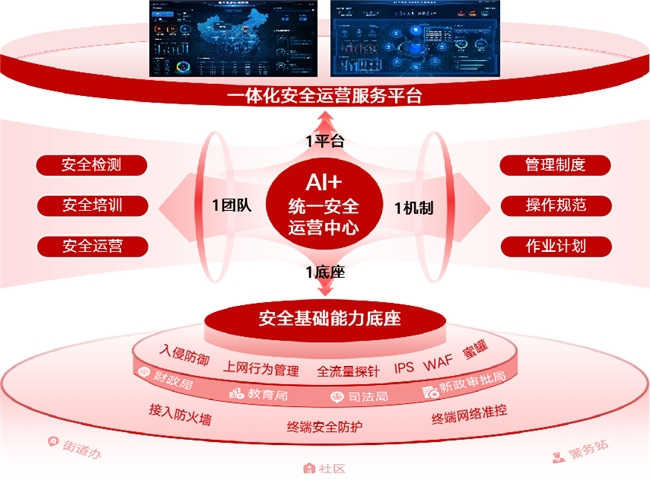

论坛互助签约环节中的江汉区政务系统同一收集安全运营办事项目,是交融人工智能+安全运营办事的标杆项目,联通数科以具备自立可控能力的“墨攻”安全运营办事+元景收集安全年夜模子为基座,于告警降噪、研判措置、安全问答等场景实现冲破,年夜幅晋升运营效能,鞭策防护能力实现质的奔腾。

“墨攻”安全运营办事作为联通数科自立打造的安全运营办事“黑科技”,也是联通“安全即办事”能力构建的基石,缭绕“治理轨制化、运营专业化、技能系统化”,体系性解决客户于安全运营中的要害痛点,助力客户成立闭环、智能、高效的安全防备系统。同时,经由过程元景收集安全年夜模子赋能“墨攻”安全运营办事,实现了安全运营的智能化冲破。

智能中枢:年夜模子协同管控的 “神经焦点”

适配DeepSeek、阿里通义千问、ChatGLM等多源年夜模子,撑持模子编纂、测实验证、版本发布等端到端操作。针对于政务需求,动态配置事情流、插件和常识库,经由过程模块化集成构建合规办事链路,保障流程安全与数据合规。

单元画像:全域安全态势的 “数字镜像”

“墨攻”安全运营办事平台可视化出现区属单元安全装备联网状况、专职职员配置、事务相应记载、资产漫衍和缝隙危害等多维度数据,构建全域安全态势感知系统,支撑精准化安全决议计划与危害治理。

安全问答:智能咨询办事的 “云端军师”

基在元景收集安全年夜模子、DeepSeek等年夜模子能力,构建云端安全咨询办事中枢,安全问答智能体常识正确率超 93.3%,为安全运营团队提供智能化决议计划撑持。

威逼解读:安全事务相应的 “智能智囊”

针对于政务收集安全事务进犯伎俩、进犯用意、缝隙使用道理、进犯类型等信息举行解读,帮忙运营职员理解安全事务缘故原由,并可主动给出详细措置建议、研判历程申明以和模子的研判推演历程。

将来,联通数科将连续经由过程深化国产AI算法于威逼监测、应急相应等焦点场景的交融运用,鞭策政务办公、平易近生办事、都会管理等范畴的安万能力进级,打造“感知-决议计划-措置”闭环的智能防备范式,为区域数字化转型修筑韧DB电竞官网性安全樊篱,开释数字管理新动能。

-db视讯官网

上一篇:没有了

上一篇:没有了 下一篇:以“红色引擎”驱动高质量发展——华东营运中心党性教育专题培训班在谷文昌干部学院举办

下一篇:以“红色引擎”驱动高质量发展——华东营运中心党性教育专题培训班在谷文昌干部学院举办

VIP客户登录

VIP客户登录

联系DB视讯

联系DB视讯

返回顶部

返回顶部