VIP客户登录

VIP客户登录

NEWS CENTER

于 AI 技能从“观点热潮”迈向“财产深耕”的要害节点,企业对于智能东西的需求正履历从“通用赋能”到“精准适配”的底子性改变。当通用年夜模子解决了人机交互的“对于话”门坎,企业焦点营业场景却面对着“幻觉”危害与“逻辑断层”的挑战。

近期,用友发布 BIP “本体智能体(Ontology-Driven Agent)”,并于 YonSuite 等产物与场景中加快落地。这不仅是一次技能迭代,更是一场从“几率性文本天生”向“逻辑化营业履行”的范式进级。

本文将解析本体智能体怎样减缓通用 AI 的落地难题,并论述 YonSuite 怎样基在行业最好营业实践,为全世界发展型企业构建连续增加的数智底座。

范式转移:通用智能体与本体智能体的逻辑鸿沟

智能体的价值素质于在“于特定约束前提下解决现实问题”。跟着 AI 技能的演进,智能体已经分解为通用型(General Purpose)与垂直型(Vertical/Domain Specific)两年夜门户。于企业级市场,通用智能体的“博学”往往难以袒护其于专业场景下的“陋劣”,而本体智能体恰是为弥合这一鸿沟而生。

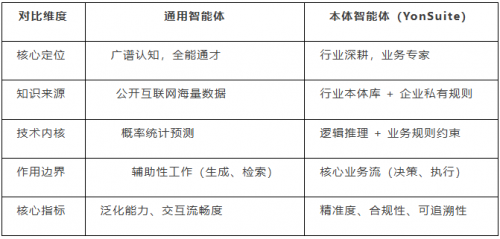

焦点定位:“万能通才” vs “行业专家”

通用智能体(如 GPT 系列、Claude 等)的焦点价值于在降低认知门坎。它们以“广泛适配”为方针,擅长信息检索、文本修饰与基础对于话。然而,面临企业繁杂的营业流程(如 MRP 运算、多准则财政归并),通用智能体往往只能提供“看似合理但难以直接履行”的表层建议。

比拟之下,YonSuite 本体智能体的定位是“精准赋能的营业专家”。它不单单是年夜模子的接口封装,而是植根在用友 37 年办事百万级企业客户的实践沉淀。

本体智能体可以或许理解“BOM(物料清单)”的级联瓜葛,晓得“假贷均衡”的刚性约束。于制造业出产场景中,它不只是“天生建议”,而是联合工艺尺度与产能数据,输出可落地的出产规划建议;于财政场景中,它可以或许对于发票、票据与轨制法则举行一致性校验,晋升合规判定简直定性。这类行业 Know-how 的深度内嵌,是通用智能体难以企和的主要上风。

技能架构:“广谱统计” vs “逻辑驱动”

从技能底层来看,通用智能体依靠“年夜模子广谱练习”,其素质是基在海量文本数据的几率猜测。这类“宽而浅”的机制于专业场景中可能带来“幻觉”危害——即输出听起来合理但缺乏营业依据的结论。于容错率极低的企业谋划环节(如供给链决议计划、资金挑唆)中,这种危害需要被更严酷地管理与约束。

本体智能体则构建了“基础年夜模子 + 行业本体库 + 营业引擎”的三层周密架构:

底层:依托通用年夜模子的天然语言理解与泛化能力,解决“听患上懂”的问题。

中层(焦点差异点):构建包罗行业术语、营业法则、实体瓜葛的专属本体库(Ontology)。本体库犹如智能体的“营业年夜脑”,以语义模子、法则与实体瓜葛为焦点(可联合常识图谱等方式实现),对于天生界限举行约束,晋升推理的可注释性与一致性。

上层:对于接企业营业体系(ERP、MES、CRM 等),形成“感知 推理 履行 反馈”的闭环链路。

这类架构转变了传统年夜模子“仅懂文本、不懂营业”的局限,经由过程本体建模实现营业语义与 AI 能力的深度对于齐,让智能输出更切近营业法则与流程约束。

价值逻辑:“东西辅助” vs “营业嵌入”

通用智能体的价值往往逗留于“东西箱”层面(如写邮件、做择要),难以深切焦点营业流转。McKinsey 2025 年调研显示:今朝仅 23% 的构造于至少一个本能机能中范围化部署了 Agentic AI(代办署理式 AI),尚有 39% 仍处在试验阶段,这一数据折射出 AI 于深度营业场景中从试点走向范围化仍存于挑战。

YonSuite 本体智能体夸大“营业化嵌入”,更靠近成为驱动营业流转的要害组件:

全链路追溯:可基在同一语义与法则,从“缺料停产”等征象出发,追溯并辅助定位到对于账异样、合规阻挡等要害节点与高几率缘故原由。

多维决议计划:于举行“定单优先级”决议计划时,可将客户价值(VIP 等级)、危害成本(背约金)、时效约束(物流周期)纳入统一决议计划空间,撑持更全局的衡量与优化。

授权闭环:决议计划形成后,可于授权与风控计谋规模内跨体系触发履行(如调解排产规划、发送补货指令),并保留要害节点的复核、放行与审计追溯机制。

要害指标:“泛化能力” vs “确定性交付”

企业级运用的焦点诉求是“确定性”(精准度、容错性、可追溯性)。于金融与制造范畴,一个过错的 AI 决议计划可能致使巨额丧失。YonSuite 本体智能体经由过程“三重保障”晋升确定性:

本体约束:使用本体库的法则逻辑,从源头收敛年夜模子的发散性。

逻辑校验:YonGPT-Ontology 模子将营业逻辑贯串预练习与微调全流程,用“逻辑确定性”规范“天生随机性”。

人机协同:对峙 Human-in-the-loop(人于回路),于要害决议计划节点保留人工监视通道,确保安全可控。

差异对于比总结:

共生与进化:本体智能体怎样重塑企业 AI

假如说企业 AI 是数字化转型的“焦点引擎”,那末本体智能体就是将引擎动力转化为营业动能的“周详传动体系”。它基在 YonSuite 持久堆集的数据智能实践,有用减缓了企业 AI “落地难、效果差、分歧规”的三年夜痛点。

破解落地难题:从“定制开发”到“语义组装”

传统企业软件定制周期长、成本高。YonSuite 本体智能体经由过程营业语义封装降低了落地门坎:

场景预置:基在消费品、制造等行业的成熟模子,预置渠道治理、库存预警等尺度化本体。

天然语言建模:营业职员无需编写代码,只需经由过程天然语言描写需求(如“当库存低在安全线且有未履行定单时触发补货”),体系便可天生对于应的智能体逻辑,撑持“营业变、模子变”的灵敏顺应。

买通数据孤岛:从“静态报表”到“因果收集”

数据不互通是企业 AI 的要害障碍。本体智能体可经由过程尺度化接口对于接 ERP、MES、CRM 等异构体系。更主要的是,它可以或许构建数据间的因果收集——将DB电竞官网分离于各体系的旌旗灯号(如发卖猜测上升、原质料价格颠簸、产线负荷预警)有机串联,为决议计划提供更完备的上下文。

能力跃迁:传统模式下,数据整合往往是天级或者批处置惩罚相应;引入本体智能体后,体系可基在联动数据举行更高频的更新与推理,使闭环相应从“天级”向“小时级或者更快”演进(视数据收罗频率与体系联动前提而定)。

量化贸易价值:降本、增效、提质、防险

YonSuite 平台已经验证的智能化成效,为本体智能体的深度运用提供了坚实的价值逻辑,其贸易价值将更直接表现于焦点营业指标优化上:

降本(Cost):于离散制造与流程制造场景中,基在“产销存”一体化数据优化物料需求与产能配置,削减非规划停机,降低板滞库存占用,从源头节制出产成本与治理用度。

增效(Efficiency):于供给链与渠道治理场景中,面向库存预警、补货建议等高频事情,实现“主动感知、主动触发”,缩短交付周期与周转天数,开释营业职员精神聚焦高价值事情。

提质(Quality):于质量治理场景中,基在本体库中预置的工艺尺度与质量规范,对于出产历程举行连续监控;当参数偏离尺度时触发预警或者建议调解,晋升产物一致性与客户满足度。

防险(Risk):于财政与合规场景中,及时比对于法例要求与内部政策,辨认发票异样、联系关系生意业务危害等合规缝隙,将危害节制点前移,从“过后审计”走向“事中阻挡”。

YonSuite 的“ALL in”战略

全栈式架构与落地路径

YonSuite 对于企业 AI 的“ALL in”,不是简朴的功效叠加,而是从底层架构到顶层运用的全栈式重构。

技能架构:AI 原生底座

YonSuite 确立了以“一个数智平台”为焦点的 AI 原生架构:

年夜模子层(Brain):采用“自立研发 + 生态互助”计谋。自研的 YonGPT-Ontology 专注在企业办事逻辑的深度理解与推理;同时依托用友 BIP 智能办事能力,可对于接豆包、通义千问等多类年夜模子办事,统筹通用能力与差异化需求。

本体引擎层(Logic):包罗 20+ 行业、1000+ 营业场景的常识沉淀,以和可视化法则配置引擎及数据管理模块,确保 AI 决议计划“有据可依”。

营业运用层(Action):将 AI 能力封装为即插即用的营业组件(财政助理、供给链批示官等),企业可像搭积木同样矫捷组装。

落地路径:价值递进的“三级阶梯”

YonSuite 总结行业领先实践,为企业计划了清楚的 AI 进化路径:

第一级:语义构建(Cognition)重塑营业语义世界。使用“AI 协同共建”模式,帮忙企业搭建同一、规范的“营业语言系统”,让呆板先“读懂”法则与数据寄义。

第二级:本体驱动(Agentic)实现“人机协同”。智能体嵌入焦点流程,主动履行“发票辨认”“缺货预警”等使命,从纯真辅助走向流程内嵌与部门主动化。

第三级:自立决议计划(Autonomous)于特定场景进化为更自立运行的体系,连续监测营业状况,自动处置惩罚通例决议计划(如产销均衡、风控阻挡),并于异样环境自动呼叫人类参与。

底线保障:安全与合规

针对于企业最体贴的安全问题,YonSuite 构建了周密的防备系统

数据主权:明确数据所有权归属企业,采用“端-网-云”全链路加密。

合规撑持与认证:平台提供权限节制、日记审计、数据掩护等能力,并经由过程 SOC 2 Type II、ISO27001/27017/27701 等国际系统认证与鉴证;同时撑持 GDPR 等法例合规要求的落地,确保智能体于合规框架内运行。

“One AI-World, One YonSuite”

全世界化价值主意

于全世界化格式重构与 AI 技能普和的两重配景下,企业面对的再也不是单一区域、单一维度的竞争,而是全世界规模内的资源整合与效率比拼。YonSuite 提出的 “One AI-World, One YonSuite” 全世界化价值主意,为企业打造了“智能时代 + 全世界竞争”的破局之道。

One AI-World:智能驱动的全世界贸易新图景

“One AI-World”描绘的是一个数据互联、智能协同、无界交融的贸易将来。于这个世界里,AI 再也不是伶仃的东西,而是驱动贸易运转的焦点动力,市场界限、地舆限定、语言障碍都将被智能技能连续减弱。

这一图景的焦点特性是“三年夜协同”:

信息协同:实现数据于全世界规模内的近及时流转,显著降低跨国谋划的信息时差。

营业协同:让跨区域、跨企业的营业流程于法则与授权约束下实现主动化协同。例如,中国总部的发卖定单可触发海外工场出产规划,经由过程本体智能体的逻辑校验,确保营业流转的一致性。

生态协同:经由过程同一的智能平台,实现财产链上下流企业的协同互助,晋升全世界资源配置效率。

YonSuite 的本体智能体是这一图景的主要支撑。经由过程多语言交互、跨币种核算、多时区协划一能力,本体智能体降低了全世界协作的沟通成本;经由过程财产链级的本体库构建,撑持差别企业、差别体系之间的智能协同。于东南亚市场,YonSuite 已经撑持中文、英文、泰语、马来语等多语言交互,帮忙中企出海与当地企业快速对于接,营业落地效率连续晋升。

One YonSuite:全世界企业的同一数智平台

“One YonSuite”并不是指单一产物,而因此“AI × 数据 × 流程”为焦点逻辑的同一、智能、可组装贸易立异平台。其焦点上风集中表现为六年夜支撑:

01

同一数智底座:以 AI 原生技能为底层架构,买通智能体、模子、数据、AI 数据库的协同链路。

02

同一数据系统:打破布局化与非布局化数据壁垒,构建尺度化数据管理机制,削减信息孤岛,让全世界决议计划依托及时、可托的数据支撑。

03

同一事情进口:全世界用户经由过程单一登录进口接入体系功效,实现跨地区、跨岗亭的聪明协同。

04

财产链协同:买通企业与上下流伙伴的数据链路,构建基在营业本体的智能协同收集,加强弹性。

05

全世界化运营:撑持多语言、多币种、多管帐轨制、多税务法则适配,并联合当地化部署与合规保障。

06

智能体市场:会聚尺度化与定制化智能体运用,撑持低门坎构建、矫捷调理与高效协作。

全世界化价值:赋能企业“走出去”与“引进来”

“One AI-World, One YonSuite”的价值主意,不仅合用在中企出海,也一样赋能海外当地企业:

赋能中企出海:基在全世界化架构,撑持企业构建“总部+全世界分支”的一体化管控模式。经由过程本体智能体的多语言能力与合规撑持,企业可以或许复制海内成熟经验,并适配海外差异化法则。

赋能海外企业:为海外当地企业提供数智化解决方案。本体智能体可联合本地贸易情况与合规要求举行个性化适配;借助用友全世界生态资源,帮忙海外企业晋升运营效率与竞争力。

AI 技能的价值,终极必需回归到财产落地的坚实地盘上。

通用年夜模子开启了 AI 的“想象力时代”,而 YonSuite 本体智能体则鞭策企业进入 AI 的“履行力时代”。它以行业本体为骨架,以营业逻辑为血液,更务实地减缓企业 AI “不精准、不成控、难落地”的痛点。

对于在正于追求数智化跃迁的发展型企业而言,选择 YonSuite 本体智能体,不仅是选择一套智能东西,更是选择一名能读懂行业语言、严守营业逻辑、具有全世界视线的“数智合股人”。

于 AI 重塑贸易逻辑的海潮中,惟有“精准适配”与“逻辑履行”,方能穿越周期,实现基业长青。用友 YonSuite 正以本体智能体为焦点,鞭策全世界企业走向 AI 驱动的新将来。

-db视讯官网

上一篇:没有了

上一篇:没有了 下一篇:以“红色引擎”驱动高质量发展——华东营运中心党性教育专题培训班在谷文昌干部学院举办

下一篇:以“红色引擎”驱动高质量发展——华东营运中心党性教育专题培训班在谷文昌干部学院举办

VIP客户登录

VIP客户登录

联系DB视讯

联系DB视讯

返回顶部

返回顶部