VIP客户登录

VIP客户登录

NEWS CENTER

易鑫(02858.HK)公布正式开源自立研发的Agentic年夜模子——YiXin-Agentic-Qwen3-14B,成为汽车金融行业首个开源此类模子的企业。于近日36氪“WISE 2025贸易之王”年夜会上,易鑫获评“年度AI运DB多宝视讯用场景冲破企业”,彰显出其于汽车金融范畴率先开展AI立异与运用的能力。开源Agentic年夜模子,更标记着易鑫以技能开放鞭策行业智能化进级、加快AI生态共建的刻意。

易鑫首席科技官贾志峰于WISE年夜会上公布开源Agentic年夜模子

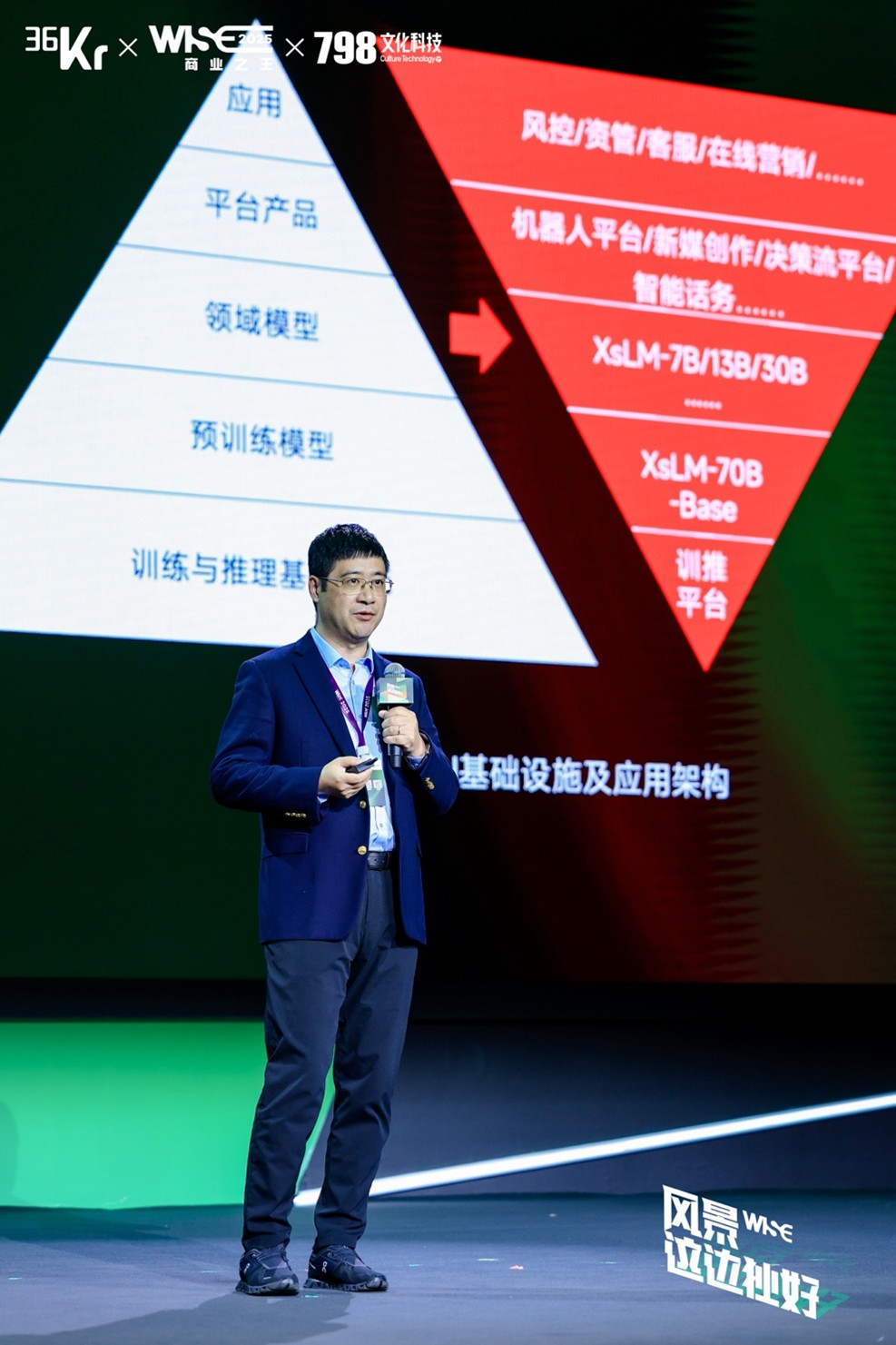

据悉,YiXin-Agentic-Qwen3-14B是基在通义千问Qwen3-14B模子深度优化而成,具有卓着的推理、繁杂使命处置惩罚和多方协作的智能体能力,可为汽车金融与各种专业场景提供高效智能引擎。该模子于同参数范围模子的多项机能测试中位列榜首,推理成本较行业平均程度降低三分之一。特别于汽车金融垂直范畴,其10万条专有练习数据年夜部门来历在易鑫真实营业场景,兼具高代表性及专有价值。同时,为深度适配行业需求,模子还有搭载了金融范畴专属常识系统与东西集,涵盖语音交互、车辆评估、危害防控、敲诈辨认、合规检测等多项功效,形玉成链路智能支撑系统,实现金融办事效率与安全的两重晋升。

针对于行业智能化转型的落地难题,易鑫提出“基座开放-社区共建-能力迭代-企业部署-生态繁荣”的开源共建模式,经由过程开源焦点能力与提供低代码私有化模板,帮忙企业最快1天内完成AI运用落地,年夜幅降低研发成本与转型门坎。值患上存眷的是,这次开源的YiXin-Agentic-Qwen3-14B将与易鑫此前发布的业内首个开源推理年夜模子YiXin‑Distill‑Qwen‑72B形成行业级“垂直基座+Agentic年夜脑”的双轮技能矩阵,乐成弥补了汽车金融范畴缺少专业开源AI东西链的空缺。

作为AI驱动的金融科技平台,易鑫连续深耕科技立异:2024 成为中国汽车金融范畴首个经由过程天生式人工智能年夜模子存案的企业,并率先于营业全场景实现 AI 年夜范围运用;2025年,开源业内首个高机能推理模子及Agentic年夜模子,引领行业迈向开放双赢的新阶段。将来,易鑫将安身“技能开源+生态共建”的路径,继承深化AI于汽车金融范畴的交融运用,赋能海内和海外伙伴,为行业智能化成长注入新活气与新思绪。

-db视讯官网

上一篇:没有了

上一篇:没有了 下一篇:以“红色引擎”驱动高质量发展——华东营运中心党性教育专题培训班在谷文昌干部学院举办

下一篇:以“红色引擎”驱动高质量发展——华东营运中心党性教育专题培训班在谷文昌干部学院举办

VIP客户登录

VIP客户登录

联系DB视讯

联系DB视讯

返回顶部

返回顶部